| Accueil |  Version imprimable Version imprimable |

La crise du coût de la vie est la crise du capitalisme

Éditorial de "Revolutionary Perspectives" 20 (CWO-TCI)

Il est facile d’oublier que lorsque les restrictions COVID-19 ont été assouplies pour la première fois, les économistes attendaient avec impatience un rebond de l’économie. Les propriétaires d’entreprises, les propriétaires fonciers et les députés conservateurs réclamaient à grands cris que l’on « laisse l’économie respirer ». Près d’un an après que ces restrictions aient été réduites à un niveau minimal dans les pays occidentaux, l’économie tousse toujours. Les économistes professionnels et les banquiers centraux sont pessimistes alors que la « crise du coût de la vie » est devenue la toile de fond incontournable de la scène politique actuelle, entraînant une chute de la cote de popularité de la plupart des dirigeants dans les pays capitalistes et des émeutes de la faim dans les pays périphériques. Étant donné la place centrale qu’occupe la crise du coût de la vie dans le discours politique actuel, il est important d’être clair sur ce qu’elle implique exactement, sur ses causes et sur les raisons pour lesquelles les prétendues solutions de la classe bourgeoise n’ont rien à offrir à la classe ouvrière, contre laquelle la crise du coût de la vie est principalement une attaque.

Les effets les plus immédiats que l’on peut constater sont principalement les hausses des prix de l’énergie et de l’essence. Le plafond des prix de l’énergie, c’est-à-dire le prix annuel maximum que les compagnies d’énergie sont autorisées à facturer, a été relevé de 700 £ [Livre Sterling, la monnaie britannique [1]] en mars, soit une augmentation de 54 %, et sera à nouveau relevé en octobre de 600 £ supplémentaires, soit une augmentation totale de 100 % ! La hausse des prix de l’énergie s’inscrit dans le cadre d’une inflation généralisée des prix, notamment des denrées alimentaires, pour lesquelles on prévoit une augmentation de 380 £ pour l’année. [2] Pour tous les gouvernements, l’inflation incontrôlée est un problème plus grave que la baisse du niveau de vie, car elle menace les conditions nécessaires à des relations stables entre créanciers et débiteurs. Elle affaiblit donc les prévisions de bénéfices et les investissements à long terme. Christine Lagarde, directrice de la Banque centrale européenne (BCE), s’inquiète de ce que :

« Les pressions inflationnistes s’élargissent et s’intensifient (...) la croissance des salaires dans la zone euro devrait doubler pour atteindre 4 % cette année (...) les goulets d’étranglement au niveau de l’offre devraient persister et rien ne laisse présager la fin des prix élevés de l’énergie et des matières premières provoqués par l’invasion de l’Ukraine par la Russie. »” [3]

Bien sûr, les prix de l’énergie avaient commencé à augmenter avant l’invasion de février de cette année, ce qui montre que ce ne sont pas les décisions politiques d’un seul dirigeant voyou qui causent ces problèmes. Les marchés boursiers ont connu leur plus grande dévaluation depuis 1975. Même les marchés obligataires, qui étaient considérés comme sûrs depuis 30 ans, sont maintenant considérés comme risqués en raison de l’inflation.

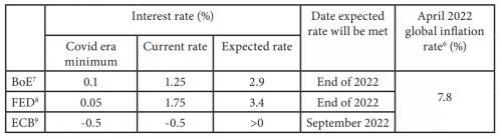

Les banques centrales du monde occidental se sont empressées de planifier de brusques hausses de leurs taux d’intérêt afin de contenir l’inflation. Certaines banques centrales exigent même des ratios de fonds propres plus élevés de la part des grandes banques en prévision d’une plus grande instabilité. Les hausses de taux de la Banque d’Angleterre (BoE), de la Réserve fédérale américaine (FED) et de la BCE par rapport aux taux d’inflation sont résumées ci-dessous :

Le travail des banques centrales (et c’est la première raison pour laquelle leur ’indépendance’ est si fortement protégée) se limite au maintien de la stabilité des prix et à la garantie d’un niveau ’sain’ de croissance. Elles maintiennent le niveau des prix en période d’inflation en augmentant le taux d’intérêt offert aux banques commerciales pour les prêts et les dépôts afin qu’il soit supérieur au taux d’inflation. L’idée est que lorsque les banques commerciales augmentent leurs taux en conséquence, l’épargne devient plus rentable que l’investissement pour le marché au sens large, et que l’économie en surchauffe se calme.

C’est l’idée - mais la réalité est plus problématique.

L’un des problèmes cruciaux du système économique actuel est la prolifération des ’entreprises zombies’, des entités qui ne parviennent à maintenir l’illusion de la rentabilité que grâce à un financement parallèle créatif [creative shadow financing] qui tire parti des faibles taux d’intérêt. Des taux d’intérêt élevés révéleraient les fondations fragiles de larges pans de l’économie, tels que les start-ups et les entreprises technologiques « innovantes », qui seraient soudainement incapables de faire face au remboursement de leurs dettes. Un relèvement des taux d’intérêt au-delà des taux d’inflation actuels serait un tel choc pour un marché lourdement endetté qu’il aggraverait probablement le ralentissement économique, provoquerait un dépassement des objectifs de réduction de l’inflation et conduirait peut-être à une déflation généralisée et à une nouvelle récession. L’essentiel est qu’un taux d’intérêt supérieur au taux de profit entraînera une chute des profits en dessous de zéro, détruisant ainsi la base productive de l’économie. Dans une économie où les taux de profit sont déjà très bas, la marge de manœuvre est faible, voire nulle. C’est pourquoi les banques centrales procèdent très timidement à des hausses de taux (qui, bien que drastiques au regard de l’histoire récente, sont faibles par rapport aux hausses historiques) et à des réductions de l’assouplissement quantitatif [Quantitative Easing] dans le vain espoir de réduire la demande de monnaie et de faire baisser le niveau des prix sans nuire aux investissements dans les industries productrices de valeur.

Que cette stratégie permette ou non de réduire l’inflation et de maintenir des conditions propices à l’investissement (et personne n’en est sûr), elle n’est toujours pas une solution dans le sens où elle apporterait stabilité ou prospérité aux travailleurs. En fait, l’une des principales conséquences prévues de la réduction des investissements est de réduire les salaires en augmentant le chômage. Le faible taux de chômage causé par les travailleurs qui prennent une retraite anticipée ou par ceux ayant quitté le marché du travail pendant la pandémie est une préoccupation constante des capitalistes, car il exerce une pression à la hausse sur le prix du travail salarié, en particulier en Amérique, où le marché du travail est plus « dynamique ». [4] Pour les non-initiés, un faible taux de chômage peut sembler une bonne chose. Cependant, l’orthodoxie économique actuelle défend qu’il existe un arbitrage à faire entre l’inflation et le chômage à court terme. L’ancien secrétaire au Trésor américain Larry Summers a donné une exposition grossière de ce principe en appelant explicitement à un chômage élevé pour réduire l’inflation. [5] L’idée est qu’une réduction temporaire de la demande de main-d’œuvre réduira les salaires et donc les coûts, augmentant ainsi les taux de profit des entreprises. La « solution » capitaliste est, comme toujours, simplement ce qui vise à un retour à la profitabilité.

Les causes de la crise

La crise a été imputée à différents facteurs. Il s’agit principalement de l’impact du COVID-19 et de la guerre en Ukraine. Ces deux facteurs sont sans aucun doute majeurs. Cependant, ces deux explications sont subordonnées à un problème plus profond, à savoir la crise de longue durée du système capitaliste lui-même. Comme nous l’avons soutenu dans de nombreux textes, la chute séculaire du taux de profit est la cause de l’intensification de la destruction de l’environnement naturel et de l’utilisation irresponsable et excessive d’antibiotiques dans les fermes industrielles, produisant la migration conséquente des maladies animales vers les humains, dont le COVID-19 est le résultat. C’est également la chute des profits qui est à l’origine de l’accumulation et de l’explosion des tensions impérialistes qui ont abouti à la guerre en Ukraine. La crise du système dans son ensemble est à l’origine de la crise du coût de la vie.

Toutefois, la hausse des prix est également imputée à la « demande refoulée » et aux « problèmes de la chaîne d’approvisionnement », deux critères obscurs qui méritent d’être étudiés.

La « demande refoulée » s’explique par le fait que, pendant le confinement, de nombreuses personnes ont été contraintes de travailler à domicile et de renoncer à des dépenses telles que des repas au restaurant ou des billets de cinéma. Ils ont également reçu de l’argent du gouvernement, directement par le biais du régime d’ancienneté et indirectement par le biais d’autres mesures de soutien gouvernementales. Ils ont donc pu épargner davantage et, une fois les restrictions levées, ils ont eu plus d’argent à dépenser en biens de consommation et en services, ce qui a entraîné une hausse des prix pour répondre à cette demande supplémentaire. Si cette histoire peut être vraie pour la petite proportion de salariés (en particulier ceux qui écrivent des articles de politique économique et des chroniques) qui ont pu facilement travailler à domicile et n’ont pas vu leurs revenus diminuer pendant la pandémie, elle ne l’est pas pour la majorité des travailleurs [6] pour qui la pandémie a signifié la poursuite des trajets domicile-travail dans des conditions dangereuses pour les boulots de « première ligne », la réduction des activités pour les indépendants et la baisse du niveau de vie pour les travailleurs licenciés qui vivaient déjà dans ou près de la pauvreté.

L’autre façon de défendre cet argument est de prétendre que l’inflation est causée par un excès de monnaie. Existe-t-il un lien entre l’impression de monnaie par la FED et les autres banques centrales, et la récente flambée inflationniste ? Un lien simple basé sur la théorie quantitative de la monnaie (selon laquelle il existe une relation positive linéaire entre la « masse monétaire » et le niveau général des prix) suggérerait qu’elle en est le résultat direct. Cependant, « imprimer de l’argent » a été la réponse par défaut des banques centrales depuis le crash financier de 2008 et cette stratégie a été poursuivie sans interruption (bien que sans succès en termes de stimulation de la croissance) tout au long d’une période d’inflation historiquement faible et stable. L’accusation la plus accablante de l’explication de l’inflation quantitative est qu’elle requiert nécessairement une spirale salaires-prix comme cause mécanique. Or, il n’y a tout simplement pas eu de croissance des salaires pendant cette période (les salaires réels ont en fait baissé), d’où l’absence d’inflation. L’argent supplémentaire que les banques centrales ont injecté dans l’économie, au lieu d’être investi dans la production, a été utilisé pour régler les bilans des entreprises en faillite (c’est-à-dire pour pallier aux conséquences de leurs spéculations antérieures), pour remplir l’épargne des personnes déjà méga riches qui ont une propension marginale à consommer infinitésimale, et pour gonfler les secteurs spéculatifs de l’immobilier et de la finance.

La principale façon dont un changement dans la masse monétaire peut avoir un impact sur le niveau général des prix est dans la circulation (c’est-à-dire la vitesse multipliée par la quantité) de l’argent plutôt que dans la quantité en elle-même. Depuis le déclenchement de la COVID-19, il y a eu une augmentation massive de la circulation de l’argent en même temps que le pic d’inflation. Il ne s’ensuit pas pour autant que cette augmentation soit la cause de l’inflation. Les prix de l’énergie ont également commencé à augmenter au cours de l’été 2021, ce qui a eu un effet d’entraînement sur les industries des engrais et de l’agriculture, grandes consommatrices d’énergie, et a fait grimper les prix des produits alimentaires. Si l’on considère que la croissance des salaires a été nulle et que la seule augmentation a été celle des prix de l’alimentation, de l’essence et de l’électricité, que chacun doit payer pour assurer son existence quotidienne, la responsabilité de la récente flambée de l’inflation doit être imputée à la pression sur les coûts exercée par le secteur de l’énergie plutôt qu’à la pression sur la demande exercée par des salaires supposés trop généreux. L’augmentation de la quantité d’argent en circulation par les banques centrales a permis aux entreprises d’augmenter facilement leurs prix afin de maintenir leurs taux de profit et d’éviter le crash financier et industriel qui se serait produit autrement. Mais cela n’est pas en soi la cause de ces hausses de prix.

Ce faux argument consiste à blâmer les travailleurs pour des augmentations de salaire inexistantes (et c’est la principale ligne éditoriale des médias bourgeois lors des récentes grèves des cheminots au Royaume-Uni) alors que les augmentations de prix ont vidé leurs poches. Nous devons voir à travers les distorsions et les mystifications de la crise actuelle pour voir la même vieille histoire qui se joue depuis 50 ans : une crise existentielle pour le système qui est atténuée par un assaut frontal mené par le gouvernement, le marché « libre » et les syndicats contre la classe ouvrière. Lorsque l’inflation sera élevée, la classe capitaliste se batttra bec et ongles pour que les coûts de la hausse des prix soient répercutés sur la classe ouvrière partout où cela est possible.

Cela ne signifie pas pour autant que la classe capitaliste accueille l’inflation comme un moyen d’abaisser le niveau de vie de la classe ouvrière – loin de là. L’inflation menace la relation stable entre créancier et débiteur qui est essentielle à la finance capitaliste. En effet, la réponse immédiate des banques centrales à la crise de l’inflation est de renoncer à leur tentative, vieille de plusieurs décennies, de relancer le système capitaliste par le biais de taux d’intérêt bas, voire négatifs, destinés à encourager l’investissement, et de passer à l’encouragement de l’épargne afin de refroidir l’économie. Pour une économie souffrant d’un gel prolongé, ce choix peut sembler étrange, mais il représente la prédominance de l’intérêt capitaliste financier, par rapport à l’intérêt industriel qui a pu prévaloir dans des formes plus juvéniles du capitalisme. Un autre problème de l’inflation pour la bourgeoisie est qu’elle soulève la possibilité, même si elle n’est que faible, que les travailleurs résistent à la tentative de transférer les coûts de l’échec systémique sur eux par le biais de hausses de prix et qu’ils s’engagent donc dans des grèves. C’est ce qui s’est passé avec la combativité ouvrière généralisée des années 70 et 80, qui se sont finalement soldées par la défaite de la classe ouvrière et une nouvelle phase plus vicieuse de restructuration capitaliste.

Alors que la hausse des coûts est une manière succincte d’expliquer la cause de la crise, l’utilisation de ce cliché conduit souvent à en attribuer la responsabilité à des forces exogènes telles que le COVID-19 et la guerre en Ukraine qui n’ont soi-disant rien à voir avec le mode de production capitaliste (bien que, comme nous l’avons mentionné ci-dessus, ce ne soit pas vrai). En supposant un instant que ces forces soient exogènes, alors qu’il s’agit certainement de calamités aux proportions et aux qualités uniques, l’effet que ces événements ont sur le système capitaliste est toujours conditionné par la contradiction particulière du capitalisme, à savoir la nécessité de maintenir les taux de profit face au désastre. En tant que telles, les réponses ne sont pas neutres, mais sont des occasions saisies par la classe capitaliste pour faire payer la crise capitaliste à la classe ouvrière.

Le choc énergétique

La flambée des prix de l’énergie a commencé à la fin de l’été 2021, alors que de nombreux pays réduisaient les restrictions COVID-19. En arrière-plan, la production de gaz britannique et norvégienne a diminué, le gisement de la mer du Nord arrivant en fin de vie, les flux de gazoducs en provenance de Russie le long de la route Yamal-Europe ont été réduits en raison de la montée des tensions impérialistes en Ukraine, et des problèmes dans diverses usines de GNL (gaz naturel liquéfié) dans le monde (qui semblent être liés à la perturbation des calendriers de maintenance en raison du COVID-19 et aux problèmes liés à l’hiver froid de 2020/2021 dans le sud des États-Unis et en Asie du Nord-Est [7]). Depuis l’invasion de l’Ukraine, l’Europe a réduit sa dépendance au gaz russe de 40 à environ 20 % de l’approvisionnement total. Toutefois, il semble y avoir peu de possibilités de réduire davantage cette part. La capacité supplémentaire du marché international du GNL a été épuisée. [8] Toute nouvelle réduction du gaz russe aurait probablement des conséquences dramatiques sur les prix du gaz en Europe. Les prix du pétrole ont augmenté au cours d’une période similaire en raison des réductions de la production de l’OPEP pour tenir compte des problèmes de maintenance et des interruptions de l’approvisionnement en Angola, au Kazakhstan et au Nigeria, ainsi que des perturbations de l’approvisionnement causées par les tempêtes hivernales et l’ouragan Ida aux États-Unis. [9] Le déclenchement de la guerre en Ukraine à la fin du mois de février a ensuite fait exploser les prix de l’énergie et a donné au choc énergétique un caractère particulièrement aigu.

La place des combustibles fossiles dans l’économie mondiale est si fondamentale qu’il n’y a aucune industrie sur laquelle le choc énergétique n’a pas d’effet. Et les secteurs les plus automatisés, dont la composition organique du capital est la plus élevée, seront les plus touchés, car le capital industriel constant sur lequel ils reposent a besoin de combustibles fossiles pour fonctionner. Les secteurs de l’alimentation et de l’agriculture seront particulièrement touchés en raison de leur dépendance aux combustibles fossiles. Dans les secteurs agricoles des nations les plus industrialisées, l’AIE estime que plus de 50 % des coûts sont des coûts énergétiques, soit directement (factures d’énergie), soit indirectement (engrais), et sont donc particulièrement sensibles aux prix de gros de l’énergie.

[10]

D’un point de vue empirique, il semble y avoir une relation plus forte entre les prix de l’énergie et le niveau général des prix qu’avec n’importe quel autre produit de base. [11] Le cas des engrais est révélateur de cette situation. Le processus Haber-Bosch utilise des combustibles fossiles (principalement du gaz naturel, à l’exception de la Chine qui, pour des raisons de balance des paiements, utilise la source d’énergie moins efficace qu’est le charbon) pour transformer le méthane et l’air en ammoniac (la forme la plus courante d’engrais artificiel) en chauffant et en appliquant des centaines d’atmosphères de pression à d’énormes conteneurs scellés. La plupart des grandes régions industrielles sont autosuffisantes en ammoniac et n’exportent qu’une petite partie de leur produit. La Russie fait exception à la règle, puisque 20 % de son produit est destiné au marché international. En revanche, de nombreux pays de la périphérie capitaliste, dotés d’un important secteur agricole qui exporte vers d’autres pays, importent la quasi-totalité de leur ammoniac. Le Brésil, l’Égypte et le Sri Lanka sont des exemples de ce modèle. Dans ce cas, entre chaque étape de la production – l’extraction du méthane, la production d’ammoniac, l’ensemencement et la culture des cultures, et la vente, qui exigent toutes de lourds intrants énergétiques – se trouvent des étapes de transport international distinctes, elles-mêmes incroyablement énergivores. On peut voir comment une augmentation des prix de l’énergie n’est pas simplement ressentie une fois par le consommateur lorsqu’il paie ses factures de gaz et d’électricité, mais encore et encore pour chaque achat qu’il effectue en raison de la présence de combustibles fossiles à chaque étape de la production. Quel que soit le niveau d’éloignement du produit énergétique brut, le coût s’élève par des milliers d’augmentations particulières. C’est pourquoi, dans une économie où la composition organique du capital est élevée, l’inflation est si sensible aux prix de l’énergie.

On peut en voir la preuve dans les niveaux d’inflation relatifs des pays européens en fonction de leur mix énergétique. L’Allemagne, particulièrement dépendante des importations de gaz en provenance de Russie, qui ont jusqu’à présent diminué de moitié [12], affiche l’un des taux d’inflation les plus élevés, à 8,7 % en mai. La France, en revanche, qui possède un important secteur nucléaire national, est relativement bien lotie, avec un taux d’inflation de seulement 5,8 %. [13] Contrairement au pétrole et au gaz, les prix de l’uranium sont restés relativement constants au cours des deux dernières années.

Dans une situation similaire à celle des raffineries de pétrole américaines qui ferment (en dépit de l’appel inquiet du président Biden), la hausse du prix du gaz est si extrême qu’elle oblige certaines usines de production d’engrais à fermer ou à réduire leur production, leur activité n’étant plus rentable. Cette situation survient au moment même où le besoin d’engrais se fait cruellement sentir et où de nombreux producteurs agricoles s’attendent à une baisse du rendement de leurs cultures. La pénurie d’engrais est la cause première des difficultés économiques actuelles du Sri Lanka (aggravées par la mauvaise gestion économique de la bourgeoisie locale).

Le Sri Lanka, dont le secteur agricole est fortement subventionné, notamment pour l’achat international d’engrais chimiques, traverse une phase de libéralisation économique et d’ajustement structurel depuis la défaite de son insurrection tamoule à la fin des années 2000. Il a eu recours à des prêts internationaux, principalement de la Chine (bien que libellés en dollars) et d’autres voisins régionaux, pour payer une réduction de l’impôt sur les sociétés, remboursant les taux d’intérêt (alors) bas avec les revenus du tourisme. Au début de la pandémie en 2020, ce modèle basé sur le tourisme s’est effondré. Le gouvernement sri-lankais a alors procédé à une interdiction peu judicieuse des engrais pour limiter le déficit de sa balance commerciale et stabiliser sa monnaie. Cette mesure a toutefois réduit massivement le rendement des cultures, faisant du Sri Lanka, qui est normalement un exportateur de cultures, un importateur, ce qui affaiblit encore sa monnaie et rend l’ensemble de l’économie sri-lankaise inopérante. Le FMI propose de lui venir à son « aide ».

Si le Sri Lanka était particulièrement mal positionné, de nombreuses autres économies périphériques se retrouvent dans des situations similaires et pourraient également être exposées (la Zambie, le Belize et l’Équateur ont déjà fait défaut). Les années 2010 ont été marquées par l’augmentation la plus importante, la plus rapide et la plus généralisée de la dette publique des pays périphériques au cours des 50 dernières années.

[14]

Similitudes avec les années 1970

Les valets capitalistes ont établi des comparaisons superficielles entre la crise pétrolière du début des années 70 et le moment inflationniste (ou stagflationniste) actuel. Celle-ci a également connu une crise énergétique précipitée par un conflit inter-impérialiste (le conflit israélo-arabe à l’époque), en plus des niveaux d’endettement élevés dans la périphérie capitaliste. Cependant, la cause réelle était que le cycle d’accumulation était entré dans une spirale descendante causée par un taux de profit en baisse. Aujourd’hui, après un demi-siècle de crise systémique, la situation est pire que dans les années 70. Les taux de croissance mondiaux ont diminué des années 60 aux années 70, passant de 5,5 % à 4,1 %. Dans les années 2010, la croissance était déjà faible, avec une moyenne de 3 %. Et le taux de croissance devrait ralentir de 2,7 % au cours de la période 2021-2024, ce qui représente plus du double du ralentissement de la croissance entre 1976 et 1979. [15] Les années 2010 ont été marquées par la crise de la zone euro de 2010-2012, le « taper tantrum » [16] de 2013, une baisse générale des prix des matières premières de 2011 à 2016, un ralentissement constant de l’économie chinoise et des tensions commerciales à partir de 2017 qui ont conduit à l’instauration de droits de douane et de quotas entre les principales économies. Les économistes craignent également que la limite des gains de productivité résultant des améliorations apportées à l’éducation, aux résultats en matière de santé et à la complexité financière ait été atteinte. [17] En bref, le système capitaliste était en mauvaise santé dès le début.

Pour l’instant, la combativité ouvrière n’a pas atteint les niveaux d’alors. Mais la question de savoir qui paiera pour la crise est déjà soulevée. Les cheminots du RMT ne sont que les premiers d’une longue liste de grèves. Les conducteurs de train, les cheminots de la TSSA, les employés municipaux d’Écosse, d’Irlande du Nord, de Hackney et de Rugby, les employés des postes, les éboueurs, les avocats pénalistes, les enseignants, les médecins et les infirmières en formation, le personnel soignant du St Monica Trust et les chauffeurs de bus, tous prévoient ou votent la grève pour les prochains mois.

D’autres signes indiquent toutefois que la décennie à venir sera très différente de celle des années 70. Si les prévisions de croissance sont moins bonnes que dans les années 70, l’inflation n’est pas aussi élevée ni aussi généralisée. La réponse des gouvernements à l’inflation sera également différente. Dans les années 70, les gouvernements hésitaient souvent entre la recherche d’une production élevée et du plein emploi, et la stabilité des prix. Maintenant que les gouvernements ne se soucient plus que de la stabilité des prix, l’épée qui pend au-dessus de la tête de la classe ouvrière peut s’abattre beaucoup plus rapidement.

Les conflits commerciaux, les perturbations de la chaîne d’approvisionnement dues au COVID-19, et maintenant la guerre en Ukraine ont tous contribué à gonfler le prix des produits de base. Lorsque les travailleurs exigent que leurs salaires dévalués soient augmentés en conséquence, ils se voient opposer des cris d’orfraie selon lesquels « cela nous ramènera à la spirale salaires-prix des années 1970 et 1980 ! » Il est vrai que les conditions du capitalisme d’après-guerre ont pu être incapables d’assurer un niveau de vie continu pour les travailleurs et un taux de profit acceptable pour les capitalistes. Dans les convulsions de cette décennie, le compromis social d’après-guerre entre le travail (c’est-à-dire les syndicats) et le capital s’est effondré, la restructuration capitaliste ayant conduit à un chômage de masse. Les décennies qui ont suivi le détachement du dollar de l’étalon-or en 1971 ont conduit à une hyper-financialisation de l’économie mondiale qui, au lieu de résoudre les problèmes du capitalisme, n’a fait que reproduire sa contradiction la plus fondamentale. [18] Ce ne sont pas les revendications salariales qui ont créé la bulle ubuesque qui a conduit au plus grand krach financier de l’histoire. Et ce ne sont pas les revendications salariales qui ont créé la crise d’aujourd’hui. Il s’agit toujours essentiellement des tentatives du capital de résoudre le problème insoluble du faible taux de profit, tentatives qui impliquent à chaque fois une attaque contre les salaires et les conditions de vie des personnes dont le travail non rémunéré est à la base de ce profit.

Quelle autre option reste-t-il aux travailleurs que de combattre toute tentative d’appauvrissement ? En fin de compte, il n’y a pas d’autre moyen pour la classe ouvrière mondiale de maintenir une existence décente. Mais en luttant, ils remettent en question le système pourri qui les a mis dans cette situation. Comme nous l’avons vu ici, la crise est internationale, et en tant que telle, toute réponse doit être de dimension internationale. Il reste à voir si la classe ouvrière saura réapprendre les leçons de son histoire. Mais le coût de ne pas le faire, comme tout le reste dans cette société, est tout simplement trop élevé.

revue de la Communist Workers Organization-TCI

Notes:

[1] . 1 Livre = 0.85 euros ou 0.82 $ en août 2022, ndt.

[5] . fortune.com

[9] . blogs.worldbank.org

[13] . reuters. com

[15] . Ibid.

[16] . « Un taper tantrum désigne le mouvement des rendements obligataires provoqué par les réactions des investisseurs à l’annonce par une banque centrale de la réduction future de ses programmes d’achat d’obligations. Même si la banque centrale ne cesse pas immédiatement d’acheter des obligations, les investisseurs peuvent vendre leurs obligations, ce qui entraîne une hausse des rendements. On dit de ces ventes qu’elles constituent une ’crise de colère’ en réaction à la nouvelle d’une réduction progressive. » (https://www.thebalance.com/taper-tantrum-5225301) [NdT]

[17] . Ibid.

[18] .There are literally scores of articles on our site analysing how the crisis has developed since the 1970s but the following three could be a starting point : leftcom.org, leftcom.org, leftcom.org